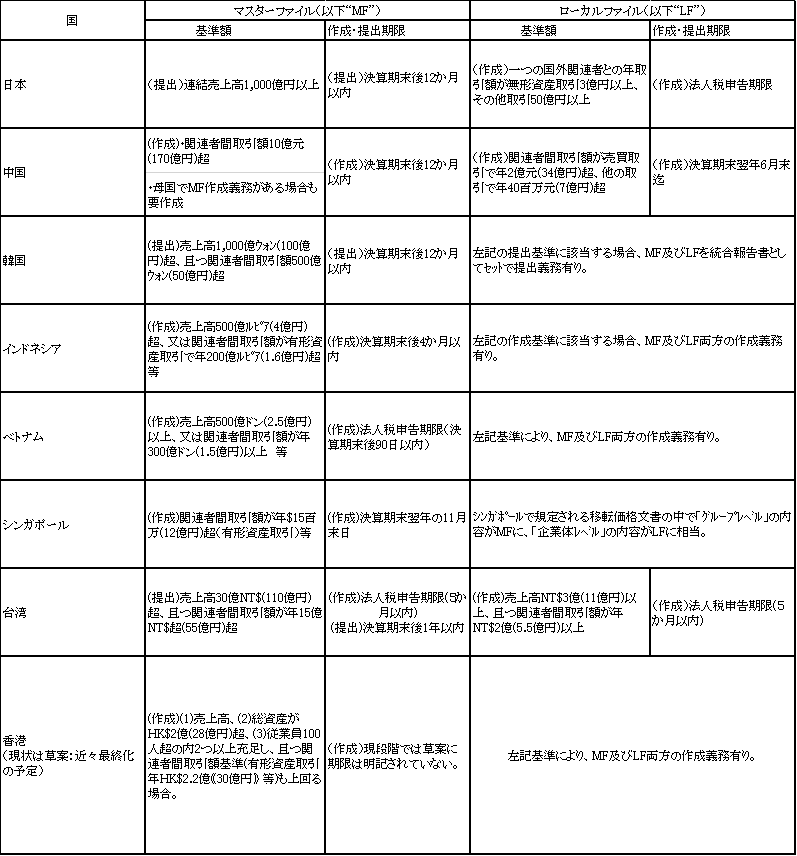

OECD主導による世界的租税回避防止策であるBEPS(Base Erosion and Profit Shifting、税源浸食と利益移転の意)プロジェクトにより、OECD加盟国のみならず非加盟の主要国の多くも自国の税制改正を余儀なくされています。特に移転価格税制における三層文書化義務については殆どの主要国で税制改正が行われ、早い国では2016年度を対象初年度として移転価格文書の作成・提出が既に義務付けられています。よって2017年度の申告に当たる今年は、多くの国において子会社の文書化が必要か否か検討する必要があるでしょう。